教育費、どのくらい必要? 子育て家庭が「漠然とした不安」から抜け出す7つの質問

子どもが生まれると、避けられないのが教育費の悩み。習い事、塾、進学などで「いつかお金が足りなくなるかも」と不安を抱える人は多いのではないでしょうか。でも、その不安の正体は、「教育費そのもの」ではなく、「教育のイメージが曖昧なまま支出を決めていること」かもしれません。

ライフプラン相談の現場でFPが実際に使っている、不安を見通しに変えるための「7つの質問」を、ファイナンシャル・プランナーの伊達有希子さんの著書よりご紹介します。

※本書は伊達有希子著『夫婦と子ども2人、世帯年収650万円。どうしたら家が買えますか? マンガでわかる!一生お金に困らないライフプランのつくり方』(大和出版)より一部抜粋、編集したものです。

教育費 受けさせる教育にどんなイメージがありますか?

子どもが生まれると、いつからどんな習い事をさせるか、いつから塾に通わせるか、もっと広い家に引っ越したほうがいいかなど次々に考えることが生じ、子どもの成長に合わせて次々に支出も生まれてきます。支出が重なってくると、いつかお金が足りなくなるんじゃないかと悩み始める人は多いものです。

ただ、これらの悩みでも具体的なイメージは持てずに、漠然とした不安だけを抱えている方が多いので、具体的な未来が描けるような質問リストを用意しました。

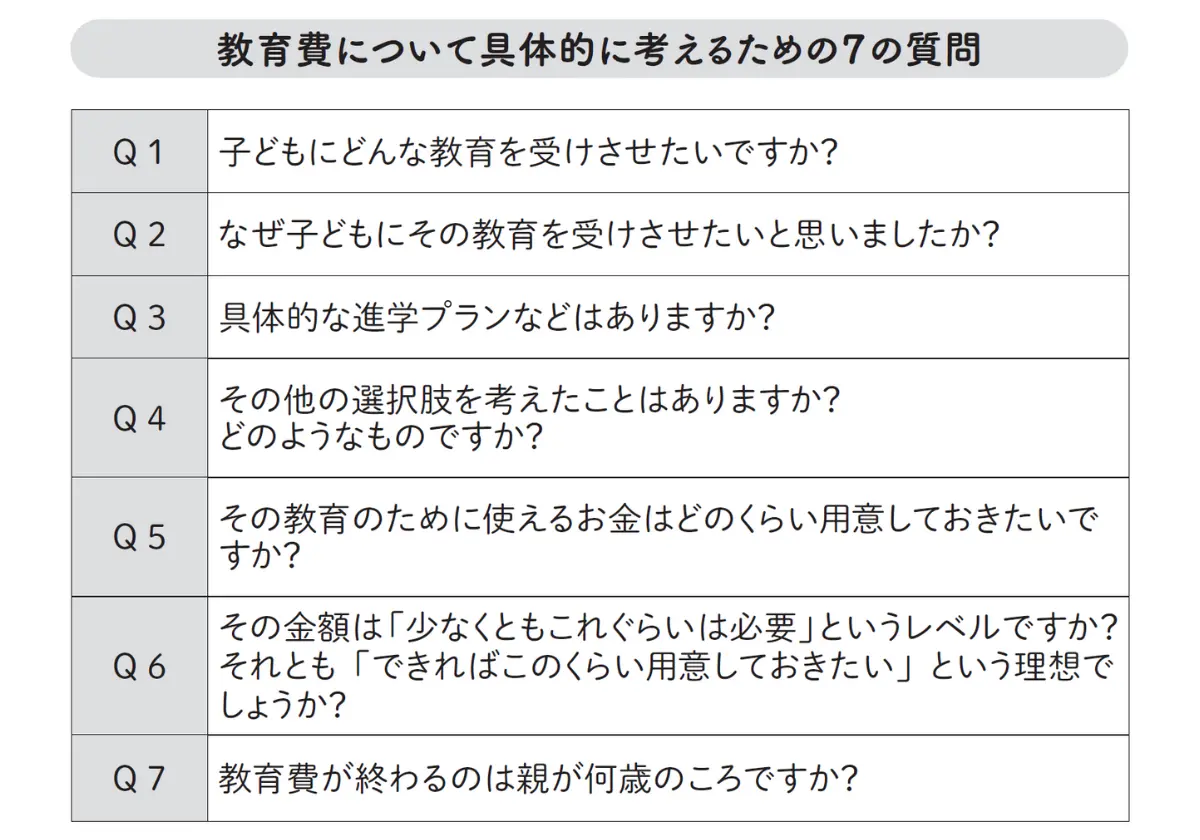

具体的に考えるための7つの質問

次の表は私がライフプランをつくるときにお客様に必ず聞く質問です。教育費に漠然とした不安を持っているという方は、この質問リストに自分ならどう答えるかを一度考えてみてください。

とはいえ、すべてに答えられなくても、焦らなくて大丈夫です。意外かもしれませんが、子どもの教育を大学までしっかりイメージできている方は少ないんです。実はこれが教育費を不安に感じる最大の落とし穴です。

それでは、1つずつ詳しく見ていきましょう。

Q1:子どもにどんな教育を受けさせたいですか?

これは大きなイメージを確認する質問です。たかがイメージと思うかもしれませんが、例えば、「子どもの個性や才能を伸ばすためにさまざまな習い事や経験をさせたい」「英語をはじめとする外国語に触れる機会をつくってグローバルな視点をはぐくみたい」などと、具体的なイメージがないと、教育費をいくら準備するかという目標が描けず、いつまでたっても計画ができあがらないのです。

まずは子どもに受けさせたい教育や習い事のイメージを具体的に考えてみましょう。そうすることで教育費の「目標」が明確になります。

Q2:なぜ子どもにその教育を受けさせたいと思いましたか?

これはなぜその教育を選んだかを深堀りする質問です。親御さんに「なんとなくこの教育を選んでいるのか」「方針を立てた背景があるのか」を確認していきます。

Q3:具体的な進学プランなどはありますか?

これは質問の通り、具体的に話を伺っていくわけですが、ここで話に詰まる方が多くなってきます。イメージはあるけれど具体的なプランまで落とし込んでいなかったという状況です。その場合は、お住いの近くの公立の学校がどこにあるのか? 狙っている私立の学校はどこなのか? など、なるべく具体的にお話を伺っていきます。

Q4:この他の選択肢を考えたことはありますか? どのようなものですか?

進学プランは1つとは限らないため、付加情報があるかどうかを確認していきます。例えば夫婦で希望する進路が食い違うことはよくあるので、「旦那様/奥様とはどのようになどをお伺いしていきお話しされていますか?」ます。

Q5: その教育のために使えるお金はどのくらい用意しておきたいですか?

ここで初めてお金の話が出てきましたね。そう、ライフプランの作成ではお金の話は理想やイメージ、具体的なお話を伺ったあとにさせていただいているのです。

ゴール(目標)が明確になると、いつ・いくら教育費がかかるのかがわかるので、その結果、教育費を計画的に準備することができるようになるのです。

Q6:その金額は「少なくともこれぐらいは必要」というレベルですか? それとも「できればこのくらい用意しておきたい」という理想でしょうか?

これは金額の幅を確認しています。プランニングする上で、下限と上限を確認していくことは非常に重要だからです。

Q7:教育費が終わるのは親が何歳の頃ですか?

教育費が終わる頃を想像してもらうのは、ご自身の老後を視野に入れていただくためです。

ちなみに、教育費は公立と私立でどのくらい差があるか認識していますか?

文部科学省「子供の学習費調査」によると次のようになっています。

教育費について、具体的なイメージを持って考えることができましたか? もし、幼稚園から私立に入れて大学まですべて私立だとすると、2300万円以上かかるということがわかりますね。幼稚園から大学まですべて公立でも800万円以上はかかります。

親の理想通りの子より、自分軸で考えられる子がいい

さて、ここでとても大切なことをお伝えします。子どもの進路を考える前に、親が自分の人生をまず考えないといけません。自分自身に向き合うことの重要性を再確認しましょう。

子どもの教育費を出すのは親だといっても、やはり最終的には別の人間です。子どもがある程度大きくなったら一人の人間として尊重してあげることが大切です。

自分の理想を子どもに押しつけるのは、子どもにとっても、そして自分にとっても不健全です。「子どもが自分の思う通りに生きてくれない!」ということでストレスをためてしまってはウェルビーイングな状態ではないですし、子どもが自分軸で考えることができない大人になってしまう可能性もあります。

とはいえ、私も親なので、そういう考え方をしてしまう気持ちもわかります。生まれたときは「元気に育ってくれればいい」と思っていたはずなのに、習い事をさせたりする中で、子どもへの希望や期待が膨らんでいくというのも当たり前の気持ちですよね。

私はそんなとき、子どもが生まれたときの最初の気持ち、「元気に育ってくれればいい」という気持ちに立ち返るようにしています。

伊達有希子著『夫婦と子ども2人、世帯年収650万円。どうしたら家が買えますか? マンガでわかる!一生お金に困らないライフプランのつくり方』(大和出版)

ライフプランを通じて節約や投資に励むだけでなく、やりたかったこと、欲しかったもの、行きたかった場所など、心の奥にあった望みも叶ってしまう“最高に幸福な人生”を手に入れる方法を解説。

家計簿をつけなくても、「いつ、いくら必要なのか?」から始めて、「お金が貯められない家計」から「お金が自然に貯まってしまう家計」をも実現! お客様がウェルビーイングな人生を歩むためだけにライフプランをつくる、つまり金融商品をすすめるのではなく、相談業務だけを行う“独立系FP”が、プランの作成を通して明かす、お金の貯め方・増やし方・使い方。