公立と私立、子どもに必要なお金の差は2倍以上…18歳までのすべての教育費はいくら?

子どもの教育には可能な限りお金をかけてあげたい…多くの親の願いですが、そこには費用のすべてを、余裕をもって払っていくのはとても大変です。わが子にとって大事なものは何か考え、それらをなんとしてでも工面するために他の費用を調整するなど、メリハリをつける必要があります。

上手に教育資金を使っていくために、生まれてから大学を出るまで、子育て全体でどのようなお金がかかるか、どんな支援があるかを整理しておきましょう。

出産から就職するまで、今後どのようなイベントが子どもに控えているかを整理し、貯めどきはいつか、今はいくら貯めておくとよいのか、考えておくことは、あなた自身のお金の問題を解決するためにきっと役立ちます。

※本稿は、坂本綾子『子どもにかかるお金の超基本』(河出書房新社)より一部抜粋・編集したものです。

坂本綾子(さかもと・あやこ)

ファイナンシャルプランナー。1988年よりマネー誌、女性誌にて家計管理や試算運用の取材記事を執筆。1000人以上に取材。99年ファイナンシャルプランナー資格取得。2010年ファイナンシャルプランナー坂本綾子事務所設立。現在は、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師なども行う。著書に、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)などがある。

生まれたらこれだけはやっておきたい

子どもが生まれたらなるべく早くから貯めていきたいのは、大学などの教育資金です。生後すぐに始めれば約18年あります。ただし、共働きなら3歳未満は保育料がけっこうかかり(所得により異なる)、高校生になると部活動の費用など子どもにかかるお金が増えます。

貯めやすい時期は、幼児教育・保育の無償化が始まる3歳から、義務教育の小・中学校まで。理想は、子どもが生まれたらすぐに無理のない金額で毎月の積立を始めて、貯めやすい時期には積立額を増やすなどして残高を増やすこと。毎月、自動的に積立できる金融商品を使うのが確実に貯めるコツです。

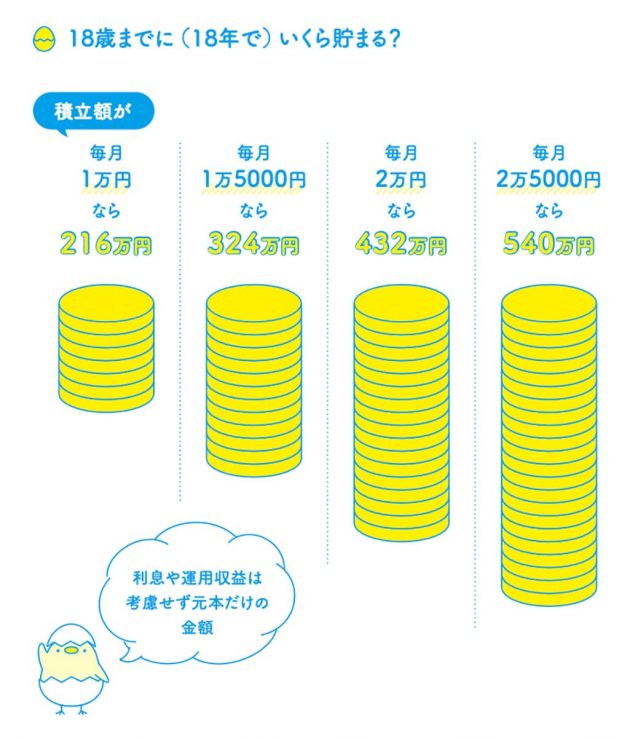

目標額は、受け取る児童手当を意識して

目標額は、進路や家計状況により違ってきますが、受け取る児童手当と同額くらい、金額にして90万円から200万円程度は最低限貯めておきたいですね。これくらいあると、受験費用と入学金および初年度前期の授業料をまかなえます。国・公立大学なら、もう少し足せば入学金と4年分の授業料(約240万円)になります。

例えば毎月1万円を 18年積立てると元本で216万円になります。これを目安に積立額を検討し、状況に応じて増減させながら続けます。

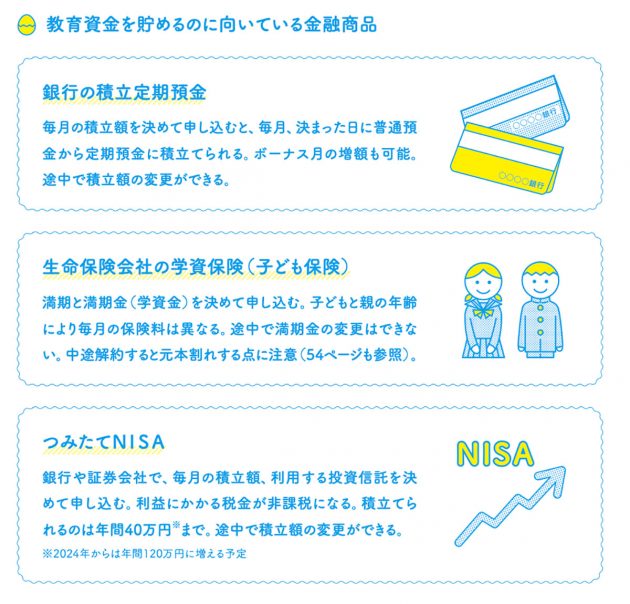

安全性の高い銀行の積立定期預金や、保障と貯蓄を兼ねる学資保険をベースに、並行して、収益性が高い投資信託を「つみたてNISA」で積立てるのもいいでしょう。投資信託は価格変動するので、10年以上の時間をとれるなら候補になります。

幼稚園から高校までは、その年の年収から出せる範囲で

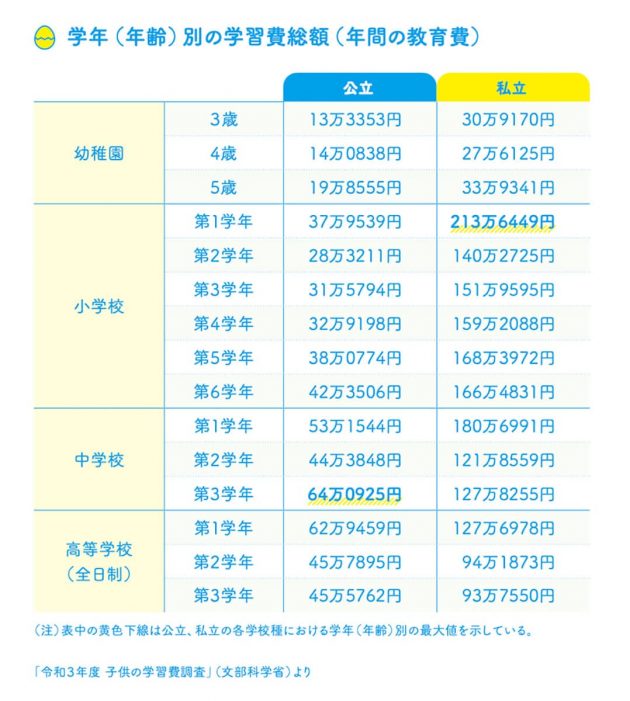

教育費は約20年にわたり毎年かかる支出なので、先を見通しておくことが重要です。原則は、高校まではその年の収入から支出し、大学などの高等教育は、貯めておいた資金で支払うことです。まずは高校までの費用を確認。下の表は、3歳から高校卒業までに親が出した教育費(授業料から塾や参考書まで含む総額)を学年別に集計した調査データです。

教育費は、通う施設や学校が公立か私立かで異なり、私立は公立の2倍から5倍程度かかります。特に私立と公立の差が大きいのは小学校・ 中学校の費用です。

職業につながる大学などの高等教育資金は貯蓄で準備

幼児教育・保育の無償化により費用が以前より安くすむ幼稚園は、教育内容や自宅からの距離などにより私立を選ぶ家庭があるでしょう。

小・中学校は、義務教育のため無試験で入学できる地元の公立を選択する家庭がほとんどだと思います。

高校は、公立希望でも入試の結果で私立のケースもあるでしょう。下の図は、幼稚園から高校までの進路のパターンにより総額で平均いくら教育費がかかるかを示しています。合計するとすべて公立でも600万円近くかかりますが、 年間の総額なので月当たりに換算すると3万2000円です。

高校卒業後に大学や専門学校などの高等教育まで進ませるなら、毎年の教育費を支払いながら、並行して貯蓄をすることを念頭に、これからの家計管理を考えましょう。

イラスト作成:松岡未来(ヤング荘)(『子どもにかかるお金の超基本』本文より)

子どもにかかるお金の超基本

子どものために毎年いくら貯金すればいい? 貯め時はいつ? 教育費のメリハリはどうつける?妊娠中から大学を卒業するまで、子育てにかかるお金のギモンにすべて答えます。