贅沢はしていないのに…「年収1000万円なのに貯まらない家」の共通点は?

共働きで世帯年収1000万円なのに、なぜかお金が貯まらない・・・その背景には、意外な理由がありました。「貯められない家」から脱却するための2つのポイントを、ファイナンシャル・プランナーの伊達有希子さんの著書より抜粋してご紹介します。

※本書は伊達有希子著『夫婦と子ども2人、世帯年収650万円。どうしたら家が買えますか? マンガでわかる!一生お金に困らないライフプランのつくり方』(大和出版)より一部抜粋、編集したものです。

「共働きで世帯年収1000万円なのに…」

最近、ネットやYouTubeなどで「お金が貯められる家、貯められない家の差は?」というようなタイトルをよく見かけますよね。年収は同じでもその違いが大きく現れるのが、年収1000万円くらいだそうです。今回のご家庭はまさに共働きで年収1000万円。

こういった「貯められない」ご夫婦によくみられるのが、

「もう少し貯まっていていいはずなのに貯金がない」

「何に使っているか把握できていない」

「パートナーのお財布事情を知らない」

という状況です。この3つのうち、もし1つでも当てはまったら、「貯められない」グループに入ってしまっているかもしれません。でもこうした悩みを抱えている世帯は意外と多いのです。家計改善のヒントを伝授しますね。

生活費を正確に把握しなくてもなんとかなってきた

貯められない世帯は、生活にかかっているお金を正確に把握できていないことがほとんど。収入がある程度あるために、把握しなくても「なんとかなってきた」ことが原因です。ただ、把握できていないことでいずれ困る時期が必ずやってきます。

例えばお子さんが生まれると一時的に働く時間が少なくなり、そのために収入が減ることがあります。また、子どもが成長すると塾や習い事、部活動で使う道具や遠征費など、子どもが小さいうちにはかかってこなかった費用が発生します。このとき一気に家計が苦しくなります。

また共働きの場合、お互いの貯金額やどのくらい収入があるかをわかっていない、または、生活費や最低限の貯金を共通の口座に入金し、あとは自由に使っている共働き世帯も少なくありません。お互いのお財布事情を知らないと、「相手はきっと貯めてくれているはず」と、夫婦それぞれが都合よく考え、ふたをあけたらどちらも貯蓄をしていなかったというのは、共働き1000万円世帯の“あるある“です。

さらに共働き世帯は、2人分の収入がある分、「買い物の単価が高い」「自分へのご褒美が多い」「ボーナスがあるため、頻繁に大きな買い物をする」という傾向がみられるようです。

そこで、今日から「貯まる」家計にするための改善ポイントを考えてみましょう。

「生活費」「特別支出貯蓄」「先取り貯蓄」を先取り!

生活費の把握ができたら、次は管理方法の見直しです。ひと昔前は「家計を1つにまとめる」のがベストと言われていましたが、今は夫婦それぞれで管理するのもOKな時代です。ただしその場合は、生活費と最低限の貯蓄だけを出し合うのではNGです。

最低限の生活防衛費(生活費の半年~1年分)は貯まっている前提とすると、「日々の生活費」+「目標とするライフイベントに向けた貯蓄(後述の特別支出)」+「将来に向けた先取り貯蓄」を、収入が入ったらすぐに取り分けましょう。

ご夫婦で収入に差がある場合はそれぞれの収入比率(世帯主6割・配偶者4割など)で決めるなど、それぞれの世帯に応じたルールを決めるといいですよ。

先取り貯蓄の中に含まれる資産運用をする方法は、普通預金・定期預金といった安定資産だけでなく、新NISAやiDeCoといった制度も活用していくことをおすすめします。

これをすれば、「貯められない」から「順調に貯まる」、さらには「お金が自然と増える」家計に進化できます。

難しい計算法などは用いないシンプルな方法なので、みなさんにもできると思いますよ。

「節約しているつもりだし、贅沢はしていないはずなのに…」

「節約しているつもり」「贅沢はしていない」と思っていても、家計が崩れる……という世帯年収1000万円の夫婦の場合、日々の食費などは節約を意識して、贅沢はしていないのですが、それ以外の出費が大きいのです。

「それ以外」とは、具体的にいうと「ボーナスで大きなお買い物をする」「買い物の単価が高い」「自分へのご褒美が頻繁」などを指します。年収1000万円あって日々を倹つましく暮らしていても、ボーナスのたびにドーンと車や最新家電、ジュエリーなどを購入していたら家計は崩れてしまいます。

ボーナス(賞与)というのは毎月の収入とは別に入る収入ですね。夏・冬2回、もしくは年1回という方が多いと思います。毎月の支出ではない買い物は「特別支出」に該当します。ボーナスのたびに、この特別支出を無計画に繰り返していると、家計は回らなくなります。

そこで、改善ポイントをお伝えしますね。

昨年の「特別支出」を洗い出すことから始めよう

特別支出とは、毎月の支出ではないけれど、年に1~2回などかかるお金のことです。固定資産税や自動車税など、年間でまとめて払う税金、年間でまとめて払う生命保険料、冠婚葬祭にかかる費用、家族の誕生日の費用、家電の買い替え費用などがこれに該当します。

これらが昨年、いつの時期にどのくらいかかっていたかをまず把握しておきましょう。ちなみに特別支出を洗い出すタイミングは、年始や年度初めがベストです。

また、生命保険は月払いより年払いにすると保険料が少し割引になりますので、年払いを選択されている方も多くいらっしゃいます。その場合は、毎月に換算するといくらになっているのかを把握しておくといいでしょう。

外貨建ての保険の場合は、円で支払う年払い保険料も為替ルートで変わっています。契約時と大きく違う場合は継続したほうがいい保障か、保険自体の見直しも必要かもしれません。

昨年の特別支出の合計金額を算出できたら、それを予算の土台にします。さらに、今年予定されている入学式や両親の還暦祝いなどのライフイベントにかかる費用をプラスし、1年~5年間の特別支出の概算額を把握しましょう。

金額がわかったら、2人の収入から毎月どのくらい準備したらいいかを割り出します。そして特別支出用の口座を準備し、2人の収入が入ったら特別支出用の貯蓄をしていけば、普段、節制して暮らしているのに家計が回らなくなるということはなくなるはずです。

原因がわかってしまえばすぐに改善できるものです。でもお金と向き合うことから逃げ、いつまでも面倒がって家計管理を先送りにすると、漠然とした不安をずっと抱えることになります。何事も少しずつできることから取り組んでみましょう。

また支出の1つ1つを節約することに注力するのではなく、未来に向けての貯蓄を「先取り」して順調に資産を増やす「しくみ」をつくってくださいね。そうすれば、ただでさえ子育てで忙しい毎日の終わりに、レシートとにらめっこしながら家計簿をつけるという作業をしなくてもお金は自然に貯められると思います。

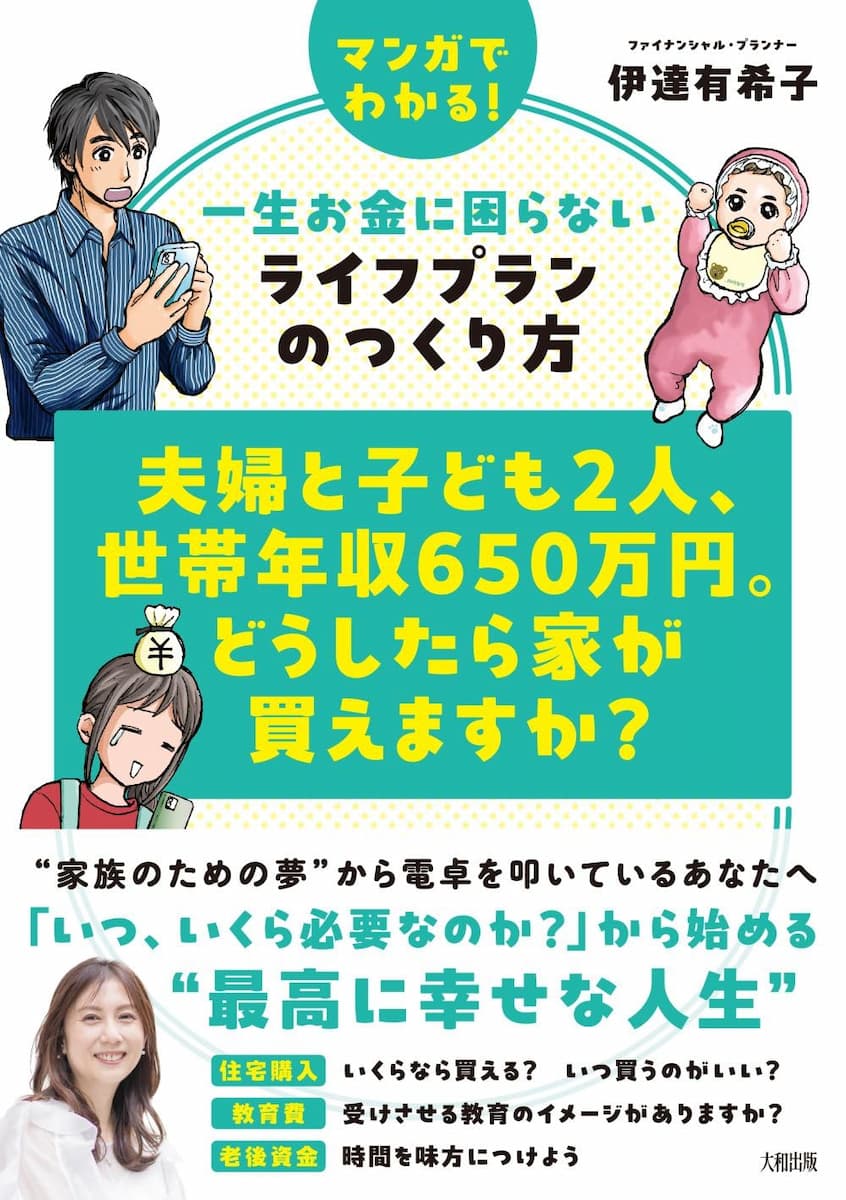

伊達有希子著『夫婦と子ども2人、世帯年収650万円。どうしたら家が買えますか? マンガでわかる!一生お金に困らないライフプランのつくり方』(大和出版)

ライフプランを通じて節約や投資に励むだけでなく、やりたかったこと、欲しかったもの、行きたかった場所など、心の奥にあった望みも叶ってしまう“最高に幸福な人生”を手に入れる方法を解説。

家計簿をつけなくても、「いつ、いくら必要なのか?」から始めて、「お金が貯められない家計」から「お金が自然に貯まってしまう家計」をも実現! お客様がウェルビーイングな人生を歩むためだけにライフプランをつくる、つまり金融商品をすすめるのではなく、相談業務だけを行う“独立系FP”が、プランの作成を通して明かす、お金の貯め方・増やし方・使い方。